Масштабы телефонного обмана поражают: за прошедший год злоумышленники оформили в финансовых учреждениях более 450 займов на сумму, превышающую четыре миллиона евро. Статистика Пыхьяской префектуры (данные предварительные, поскольку при наличии свыше 200 кредитов полиция еще уточняет кредитора) выделяет десятку наиболее пострадавших организаций. Лидирует Bondora со 138 кредитами.

Далее...

За ней следуют Inbank (42), Placet (33), Raha24 (BB Finance) (33), ESTO (20), Coop (17), а также Holm, HyBa, Swedbank (по 16) и TF Bank (11).

Анализ уголовных дел, проведенный журналистами, показывает, что возвращать эти долги кредиторы обычно требуют от самих жертв. Однако подобной практике начал активно противостоять Тартуский окружной суд. Коллегия из семи судей гражданского отделения этого суда (где каждый вынес хотя бы одно решение в пользу потерпевших) последовательно встает на сторону обманутых людей.

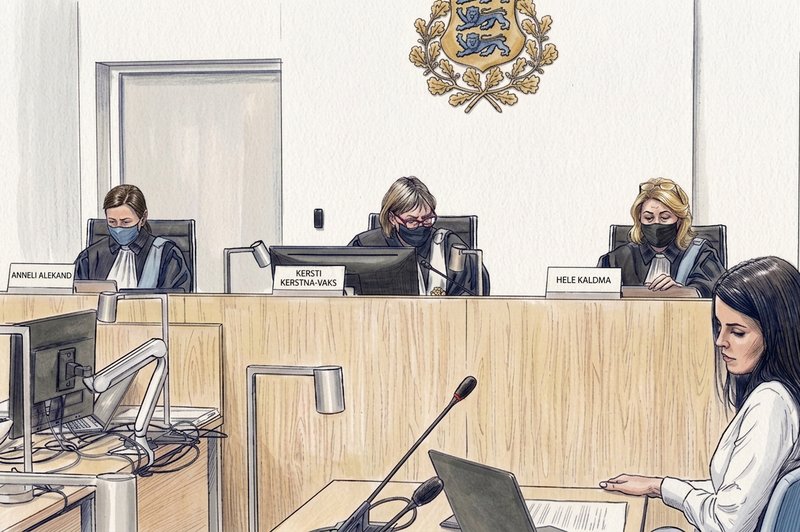

„Добро пожаловать в суд! — бодро начала заседание Керсти Керстна-Вакс. — Сегодня мы обсуждаем одну очень жизненную историю“. Судья с тридцатилетним стажем открыла процесс по делу 68-летнего Николая из Нарвы, председателя квартирного товарищества, который потерял 40 000 евро со своих личных счетов и счетов товарищества.

В 2023 году аферисты убедили мужчину ввести PIN-коды в приложении Smart-ID. В суде его адвокат Алексей Форстиман дословно перевел слова своего подопечного: „Мне сказали, что нужно срочно загрузить программу на компьютер, чтобы не потерять деньги“. В итоге преступники среди прочего оформили на нарвитянина заем в Holm Bank на 4000 евро. Изначально Вируский уездный суд признал Николая ответственным за цифровую подпись, обязав его погасить долг и покрыть 615 евро издержек Holm. Мужчина подал апелляцию в Тарту.

Руководитель отдела правовых и долговых процедур Holm Сарми Вярв настаивала в зале суда на персональной ответственности заемщика, указав на игнорирование базовых правил безопасности. „Это крайняя степень халатности“, — заявила она. Выслушав ее доводы, судья Керстна-Вакс (уже трижды выносившая подобные решения) резюмировала: „Похоже, не сработает. Но мы все же рассмотрим вашу точку зрения“. Вердикт по этому спору ожидается в конце апреля.

Для Holm это не первое столкновение с окружным судом. Годом ранее рассматривался иск к Ольге, на чье имя преступники взяли 6900 евро. Женщина была уверена, что участвует в поимке мошенников. В суде представитель банка Сарми Вярв возмущалась: „Эта практика так продолжаться не может! — заявила она судьям. — Это нанесло истцу ущерб“.

Тем не менее, попытавшись взыскать средства, банк потерпел фиаско. Суд признал, что коды были введены женщиной исключительно под влиянием обмана, освободил ее от выплат и возложил все судебные расходы на финансовое учреждение. С 2024 года в силу вступили уже четыре аналогичных вердикта Тартуского суда, в которых истцами безрезультатно выступали в том числе инкассо-фирмы.

Представители взыскателей стараются минимизировать риски. Марко Ильвес, руководитель проигравшей суд компании B2 Impact, отмечает, что иногда требования можно вернуть первоначальному кредитору. „Нам не были представлены необходимые доказательства мошенничества до начала судебного разбирательства, — поясняет исполнительный директор Julianus Мерле Лауримяэ. — Мы всегда готовы помочь людям, чтобы найти законное и гуманное решение в любой ситуации“.

Сами кредиторы зачастую видят прямую вину клиентов. „По нашей оценке, в данном случае речь идет о серьезной халатности со стороны клиента, — говорит нам руководитель отдела Swedbank по предотвращению финансовых преступлений Ээро Эргма. — При подписании договоров у него была возможность убедиться, что именно он подписывает, и договор был подписан с помощью доступного ему средства аутентификации“. (В Swedbank заявляют о пресечении 95% подобных инцидентов с 2021 года.)

В компании Placet Group прямо заявили, что отзывают требования лишь в случае установления личности преступника и признания фирмы потерпевшей стороной. Руководитель отдела коммуникаций Coop Аве Тамменит предостерегла от восприятия всех сделок как недействительных: „Закон предусматривает множество различных нюансов в случае мошенничества, и на самом деле решение по каждому конкретному случаю может быть разным“. От компании Bondora представители прессы получили лишь бессодержательный текст, судя по всему, созданный искусственным интеллектом.

Жесткая позиция кредиторов видна на примере медсестры Светланы из Таллина. Аферисты полдня общались с ней по телефону. Итогом стала передача банковских карт курьеру и оформление кредита в Placet на 4000 евро, который из-за годовой ставки в 36% вырос до 8610 евро. „Во время телефонного разговора я даже плакала, — призналась Светлана на допросе в полиции в 2025 году, — но женщина сказала мне, что все в порядке и она мне поможет“. Доказывая свою правоту фирме, она говорила: „Я здесь жертва, и я не хочу платить за других людей“.

Светлану спасло то, что полиция задержала 18-летнего Аллана — одного из пяти «денежных мулов», чья группа нанесла 60 людям ущерб почти на 700 000 евро. Placet стала потерпевшей по уголовному делу и отозвала иск. Однако женщина сама подала на кредитора в суд, требуя аннулировать договор, и потратила на юристов и пошлины 2240 евро. Компания компенсировать их отказалась, заявив: „Истица должна была понимать, что судебное разбирательство не бесплатное и что подача искового заявления влечет за собой судебные издержки. Поэтому все судебные издержки возникли в результате ее собственных действий“.

Судья Марис Юха утвердила компромисс и указала: „Моральная ответственность за сложившуюся ситуацию лежит на обеих сторонах“. Светлана вернула лишь половину пошлины, потеряв в итоге почти 2000 евро. Судья подчеркнула, что потерпевшая сама передала данные, хотя кредитор тоже мог бы активнее выявлять обман, проверяя IP-адреса.

Важные прецеденты формируются и на уровне Государственного суда. В 2024 году рассматривалось дело другой Ольги, на которую оформили заем в Coop на 10 000 евро. Суды первых инстанций отказали ей в иске, сославшись на то, что использование цифровой подписи презумпирует личную ответственность. Судьи Госсуда решили иначе и встали на сторону гражданки. Судья Государственного суда Вахур-Пеэтер Лийн отметил в интервью: „Для потерпевших может быть полезным другой принцип, известный ранее, но повторенный в этом решении, а именно: сделка, заключенная от имени другого лица с использованием его персональных данных, является недействительной“.

Он добавил: „Также в пользу потерпевших сыграла точка зрения, что если у человека выманили PIN-коды, то нельзя утверждать, что он уполномочил мошенника совершать сделки от своего имени“. После этого решения спор вернули в Харьюский уездный суд, где Coop отказался от претензий, а сама женщина понесла только свои судебные издержки.

Если правоохранительные органы не устанавливают виновных, а суды освобождают обманутых граждан от выплат, многомиллионный ущерб ложится на плечи финансовых организаций. Ээро Эргма резюмирует сложившуюся картину: „В вопросе ответственности клиента и банка судебная практика только формируется“.

*Имена жертв телефонных мошенников изменены.

„Сейчас основной совет заключается в том, что, помимо полиции, о мошенничестве следует уведомить также кредитора, который сможет оценить, является ли сделка недействительной или имеются ли основания для ее аннулирования.

„Должен ли человек начать выплачивать кредит или нет, необходимо рассматривать в каждом отдельном случае, и это во многом зависит от того, выполнил ли человек все требования о проявлении должной осмотрительности.

„Если он передал свою банковскую карту, реквизиты счета и PIN-коды ID-карты постороннему лицу, то у кредитора может возникнуть обоснованное требование к владельцу счета.

„Однако если доказано, что человек проявил достаточную осмотрительность и не выразил воли на заключение договора, не дал полномочий, то такая сделка является недействительной, и человек не обязан ее исполнять.

„Если доказано, что человек совершил сделку по ошибке или предоставил свои данные по недосмотру, то может быть основание для аннулирования сделки. Однако эти обстоятельства необходимо доказать. Прежде всего то, что у него выманили коды, у него отсутствовало намерение заключить договор и он не получил от этого выгоды.

„Если же кредитор все же сочтет, что человек не проявил достаточной осмотрительности и сделка не является недействительной или оснований для ее аннулирования нет, у человека есть возможность обратиться в суд для защиты своих прав с целью аннулирования договора или признания его недействительности.

„Правда, это требует от потерпевшего активных действий, поскольку на нем лежит обязанность доказать те обстоятельства, которые дают основание признать договор недействительным“.

SETI.ee ()

SETI.ee () ВКонтакте (0)

ВКонтакте (0) Facebook (

Facebook (